资讯中心

资讯中心

AllCase List

在低碳经济发展的今天,天然气在我国能源结构中的占比还远低于世界的平均水平,尽管我国的天然气在基础设施、价格体制、监管体制等方面需要进一步完善,但天然气在我国能源结构的占比在逐年提高,在我国能源结构优化中,其战略地位变得越来越重要。

当前国内天然气发展状况

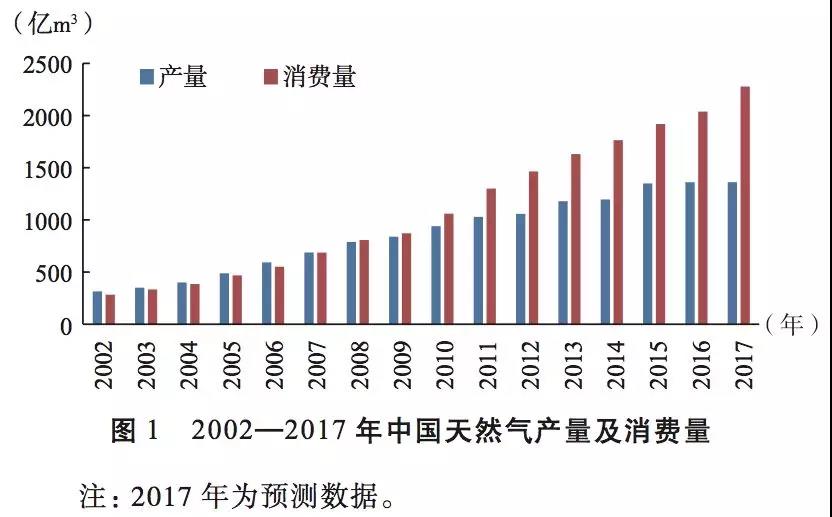

天然气产量及供应能力。近些年中国天然气供应能力持续增强。2017 年, 国内天然气产量 1380 亿 m3,同比增长 0.8%,见图1。

进口天然气量稳步增长,LNG 进口量大幅增加。2017 年 1~11 月中国进口天然气 845 亿 m3, 占总消费量的 36.7%。

天然气基础设施更为完善,储运和协同保障能力进一步提升。截至 2016 年底,全国已建成投产天然气管道 6.8 万 km,干线管网总输气能力超过 2800 亿 m3/a,累计建成投产地下储气库 18 座, 总工作气量 64 亿m3;已投产液化天然气接收站 13 座,总接收能力 5130 万t/a。

天然气消费水平。近些年中国天然气消费稳定持续增长。2017 年,中国天然气表观消费量约为 2300 亿m3(不含向港、澳供气 ),同比增长 11.76%,增速超过 2016 年,见图 2。

天然气在一次能源消费结构中占比 6.4%,远低于全球平均水平,与美国、俄罗斯等天然气消费大国相比差距更大。2016年全球平均占比 24.1%,美国占比 31.5%,俄罗斯占比 52.2%。

2016 年全国冬夏季平均峰谷差达 1.7∶1,2017 年全国冬夏季平均峰谷差相比2016年差距更大。受“煤改气 ”冬季清洁供暖工程陆续推进的影响,华北地区冬夏季峰谷差进一步拉大,煤改气造成我国天然气供需缺口每天大概在 1000 万 m3。 国外气源地气源供应突然每天减少 4000m3,因此 2017 年冬季我国出现短暂“气荒”现象,“气荒 ”期供气缺口每天在 5000 万m3 以上。

天然气进口现状。天然气进口主要体现在管道和 LNG 两个方 面。2017 年,中石油集团给中哈天然气管道合资公司(负责管理 A、B、C 三线及 D 线建设工作)安排了向国内输气 385 亿m3的任务。截止到 2017 年 6 月 30 日,A、B、C 三线输气量已超过 200 亿m3。由于下半年最后 3 个月采暖期的天然气需求比较旺盛,导致下半年的输气较上半年多。初步保守估计,2017 年全年输气量可能要超过 400亿m3。

近些年中国天然气进口呈现多元化格局。天然气进口资源国达 18 个。2016 年中国从澳大利亚进口 LNG 大幅增长,达到 1198 万 t,同比增长 116%。

进口 LNG 增长引领液态分销模式快速发展。全国 LNG 液态分销量连续两年以超过 35% 的速度增长,占全国天然气消费量近 1/10。但陆上液厂年均开工率不足36%。

我国天然气供需存在的问题

天然气储备及管网等基础设施能力不够。与欧美发达国家相比,中国天然气管道和地下储气库建设仍存在较大差距。截至 2016 年底, 中国每万平方千米陆地面积对应的管道里程约 70km,仅相当于美国的 12%,地下储气库形成工作气量 64 亿m3,仅占消费量的 3.1%,远低于世界 10% 的平均水平。

供应高峰期保障存在多方面问题,保供压力大。首先是国外气源地产量无法控制,如 2017 年短供最严重时,中亚天然气管道日供应量比计划低 4000 万m3左右。

其二是国内各大气田的产量增长幅度远小于天然气需求高峰期的天然气增幅(7%以上)。近几年天然气季节性峰谷差逐年增大,但国内天然气产量确实增长缓慢(2016年仅增长1.7% 左右,2017年则更低 )。

其三是“煤改气”需求进一步增加。随着大气污染防治、清洁取暖工作的深入推进,冬季用气峰值持续走高,保供压力较大。

其四是天然气冬季进口通道存在一定风险。海上 LNG 进口通道冬季易受气象影响, LNG 船舶无法按时靠岸。

其五是不同企业间基础设施互联互通程度不够,制约了天然气资源优化 配置和灵活调运。

其六是没有统一监管单位,法律法规不健全,有些燃气公司违规销售民用气至非民用气行业,导致民用气紧张。

其七是天然气调峰责任落实程度不够,辅助服务机制尚未建立。地下储气库工作气量和各城市应急储气能力均严重不足、供气企业与城镇燃气经营企业在日调峰责任上划分不清。

天然气市场机制不健全,监管体系不完善 (1)市场机制不健全。首先竞争性环节尚未实现市场化定价。其次交易平台建设数量少、运转效率低,短期难以取代政府基准定价成为新的价格基准。

再有 LNG、 CNG 储配站已成为北方地区冬季清洁取暖和气化农村的重要方式之一,有一定突破性进展,但目前开工率低,政府与供气相关企业思路不统一。

(2)监管体系不完善。首先是监管工作机制尚未理顺、职责不清。

其次是监管工作监管效率偏低、效力偏弱。法律法规不健全,一定程度上影响了监管的效力。

再有监管主体、监管手段单一,政府监管部门主要依靠行政的强制手段,政府以外其他社会群体的同业监审作用没有得到有效释放。天然气基础设施第三方公平准入落实程度不高。

受低油价影响,国内天然气勘探开发投入少 。受低油价影响,国内天然气勘探开发投入少。勘查投资从 2013 年的 786 亿元降到 2016 年的 528 亿元,降幅达 33% ;开发投资从 2013 年的峰值 2876 亿元降到 2016 年的 1333 亿元,降幅达 54%。

针对中国天然气快速发展的政策建议

确定天然气在中国能源结构中的重要战略地位,提高其在能源结构中的比重。天然气是优质高效、绿色清洁的低碳能源。天然气节能减排效果显著,提高天然气消费量是有效治理大气污染、积极应对气候变化等生态环境问题的现实选择。从国家层面要进一步明确其主体能源之一的战略定位,按照既定的发展规划、 目标与实现路径,逐步把天然气培育成为中国的主体能源之一,未来要达到世界天然气消费在能源结构占比的平均水平。

尽快建立“智能化 ”天然气储备调峰移谷体系(1)确定储备及调峰的重要性及责任。建议国家严格制定及执行天然气储备制度。明确政府、供气企业、管道企业、燃气公司和用气大户调峰期的义务与责任,建立天然气调峰政策和分级储备调峰机制,全面推行天然气购销合同规定的调峰和保供需求的成本分担和违约惩罚机制。

(2)加强国家、企业“智能化”天然气管理平台建设,统筹规划,建立完善的天然气储备及调峰体系。加大地下储气库扩容改造和新建力度,推进沿海 LNG 接收站增建储罐和新建接收站、调峰站,加快建立和完善城市应急储气调峰设施, 全面推进基础设施互联互通,建立以地下储气库和沿海 LNG 接收站(调峰站、储配站 )调峰站为主,气田调峰、城市中小型 CNG 和 LNG 储备站为辅的综合调峰大数据平台系统。

(3)构建和完善储气调峰移谷配套服务市场和监管机制。坚持自建、合建储气设施与购买储气服务相结合。坚持储气、调峰服务和调峰气量市场化定价。对用气高峰期供气企业变相涨价等不正当竞争和垄断行为加大查处力度。

快速推进我国天然气管网和价格体制改革。首先是尽快实现天然气管道运输和销售业务分离。其二是减少供气环节。天然气主干管网可以实现供气的区域和用户,不得以统购统销等名义,增设供气环节,提高供气成本。从严核定独立的输气、配气价格。其三是落实第三方公平准入的标准和规则。

完善和建立合理的天然气市场、法律、法规和标准体系。首先是加强规划统筹,遵循天然气产业发展规律,坚持科学合理规划培育和建设现代天然气市场。其二是因地制宜,探索推进天然气终端销售价格开放试点。其三是建立完善法律法规和标准体系。法律、法规和标准体系建设对天然气市场健康发展非常重要,要做到“有法可依、有法必依、执法必严、违法必究 ”,只有这样我国天然气市场才能有效发展。

结论

在当前低碳经济时代里,在我国当前能源结构以煤炭为主的时期,大力发展天然气势在必行。我国的天然气在能源结构中占比还远低于世界平均水平,虽然中国天然气前些年供需基本平衡,供应渠道也更加多元化,保障能力稳步提高,储运设施逐渐完善,但中国在天然气储备及管网建设能力、天然气监管及天然气价格机制、天然气市场、法律、法规等方面存在明显不足,因此需要国家坚定确立天然气在能源结构中的战略地位,加强天然气的战略储备及管网建设,加强天然气的统一监管,完善天然气定价机制、市场机制及相关市场法律、法规体系,为我国天然气可持续健康发展奠定基础。